Blokkerer kontoene

- 1398

- 285

- Eirik Amundsen Mathisen

Dette er en regnskapsmessig gåte som alle som har den minste ide om prinsippene som styrer fortjeneste og fordeler, vil bli løst i en vits.

Jeg forklarer det fordi det er basert på et faktum som faktisk skjedde, der alle parter hadde forskjellige meninger og jeg måtte lage en dommer. Så det virket som et utmerket materiale for en gåte.

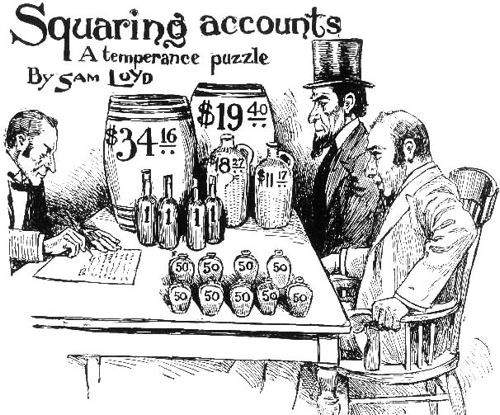

Det sies at i en veldig Pius -by i New Hampshire ansatt en agent for å være den eneste som er autorisert til å selge brennevin i et år. De ga ham $ 12 på forhånd i kontanter, og brennevin til en verdi av $ 59,50 til kostpris. Da han betalte kontoer på slutten av året, erklærte agenten ekstra kjøp av brennevin til en verdi av $ 283,50 og solgte brennevin til en verdi.

Illustrasjonen viser agenten med folkekomiteen som teller aksjen, med hvert produkt merket med salgsprisen.

Hvor stor fordel fikk byen for salg av brennevin? Dette inkluderer å bestemme agentkommisjonen.

LøsningAgenten startet med 12 $ i kontanter og $ 59,50 i brennevin. Å kjøpe $ 283,50 i brennevin økte aksjen opp til $ 343 (kostpris). På denne prisen brukte den 10% og ga den en salgspris på $ 377,30. Solgte 285,80 dollar, og ble værende med 91,50 dollar uten å selge, som du kan se i opplysningen. Disse $ 91,50 ville ha en kostpris på $ 83,18.

Hvis vi trekker denne summen på $ 343 (kostnadsverdien for hele aksjen), vil vi ha $ 259,82 som tilsvarer kostnadene for brennevinet som solgte.

Hvis vi trekker denne verdien av verdien av salget ($ 285,80), må vi Fordelen oppnådd av byen for brennevinssalg var $ 25,98.

$ 25,98 mer enn $ 12 avansert i begynnelsen pluss $ 59,50 brennevin = $ 98,48.

Hvis vi trekker fra agenten på $ 14,29, har vi $ 83,19, som er kostnadsverdien til brennevinet som gjenstår.

Det vil si at agenten bare tok feil for to øre.